Casas de Empeño en Reino Unido

RFX.L - Ramsdens Holdings PLC (I) - Año Fiscal 2023

DISCLAIMER: Este artículo no es una recomendación de compra o venta de ninguna empresa. Por favor, haz tu propia investigación. Mi análisis podría ser totalmente incorrecto y la renta variable puede tener retornos negativos.

1. Introducción

Ramsdens Holdings (RFX.L) es un proveedor de servicios financieros operando tanto a nivel retail como online. La primera tienda abrió en 1987 en Stockton-on-Tees. En 2017 salieron a cotizar en el AIM. A cierre del año fiscal 2023 tienen 162 tiendas, incluyendo 2 franquicias, a lo largo y ancho de Reino Unido.

2. El Negocio

Ramsdens tiene cuatro segmentos de negocio:

Foreign Currency Exchange: este segmento cubre la compra y venta de billetes de divisa extranjeros, siendo este un servicio orientado para turistas en su mayor parte. Es decir, esto son británicos que antes de sus vacaciones, por lo general hacia el sur de Europa, cambian sus libras esterlinas por euros y viceversa, y Ramsdens cobra una comisión por el cambio. Además, ante la tendencia a usar tarjeta para realizar los pagos en el extranjero, desde Septiembre de 2023 han introducido una nueva tarjeta MasterCard de divisa múltiple, con la que intentarán capturar más dinero de la gente en sus vacaciones.

Pawnbroking: las casas de empeño son un pequeño conjunto del mercado de crédito al consumo en el Reino Unido, y una forma de conseguir un préstamo respaldado por un objeto que lleva existiendo desde los comienzos del sistema bancario. El sistema es bastante sencillo. El cliente ofrece un objeto de valor (“pledge”), que en el caso de Ramsdens suele ser joyería o relojes, para actuar como respaldo de un préstamo a 6 meses. El cliente puede recuperar su objeto de valor pagando de vuelta el préstamo más los intereses. El interés se registra diariamente, con lo que el cliente tiene el incentivo para repagar cuanto antes el crédito, y de esta forma pagar menos intereses por el mismo. El tipo de interés puede variar desde el 1.99% hasta el 9.90%. En caso de que el cliente no pague de vuelta el préstamo, Ramsdens vendería el objeto (“pledge”) para repagar la deuda, y devolvería cualquier beneficio extra al cliente. Este segmento está fuertemente regulado por la FCA (“Financial Conduct Authority”) del Reino Unido.

Jewellery Retail: ofrecen joyería nueva y de segunda mano, incluyendo relojes de alta gama, en su red de tiendas y también online. La idea de Ramsdens es conseguir realizar “cross-selling” a sus clientes existentes, así como atraer nuevos clientes. La venta de joyería nueva intenta atraer a clientes que prefieren no comprar productos de segunda mano. Los ingresos se dividen prácticamente a partes iguales entre relojes premium (38%), joyería nueva (31%) y joyería de segunda mano (31%) en el año fiscal 2023. La parte online está creciendo con fuerza, sirviendo como catálogo para todas las tiendas y asistiendo a los empleados a la hora de elegir otros productos que no tienen en stock.

Precious Metals Purchase: tienen un servicio de compra y venta de metales preciosos, comprando joyería que el cliente no quiere, oro y otros metales preciosos. Normalmente, un cliente trae joyería que no quiere en una tienda de Ramsdens y se acuerda un precio de venta dependiendo del potencial de la pieza. Posteriormente, el departamento de joyería decide si pueden vender o no la pieza a través de las tiendas. En caso positivo, estos ingresos se computan en la pata de venta de joyas. En caso contrario, la joya es fundida y vendida a un comerciante de lingotes por su valor intrínseco, con los ingresos reflejados en este segmento de compra y venta de metales preciosos.

Other services: Ramsdens también provee servicios adicionales como transferencia de dinero en Western Union, y recibe cuotas de sus franquicias. Hasta Abril de 2023 el grupo también recibió ingresos por servicio de cambio de cheques y pequeñas comisiones por intermediación de crédito, pero estos servicios fueron cancelados para concentrarse en los servicios principales de la compañía.

Entrando en los números de ingresos por segmento:

Podemos ver como los ingresos anuales del FY’23 establecen un récord histórico, gracias al gran crecimiento del segmento de joyería, donde los ingresos se han ido a más de 33 millones de libras. La compra y venta de metales preciosos ha superado los máximos del FY’20 en 2023. Ambos segmentos se están viendo beneficiados por el aumento del precio del oro. La parte de empeños también sigue creciendo con fuerza tras la pandemia y se acerca a sus máximos. En cuanto al intercambio de divisas, vemos como se ha recuperado también tras la pandemia, aunque aún por debajo de las cifras establecidas en el año fiscal 2020.

También es útil visualizar los ingresos en porcentaje sobre ventas:

Vemos como la parte de joyas cada vez pesa más en el mix de ingresos, pasando de un 23.6% en 2020 hasta un 40% en 2023, llegando a pesar incluso más en el período tras la pandemia, debido a la gran bajada de ingresos de los otros tres segmentos. El cierre del turismo fue altamente negativo para el cambio de divisas, y los mayores ahorros de la población durante esa época hizo que el servicio de empeños tampoco tuviera tanta actividad de negocio.

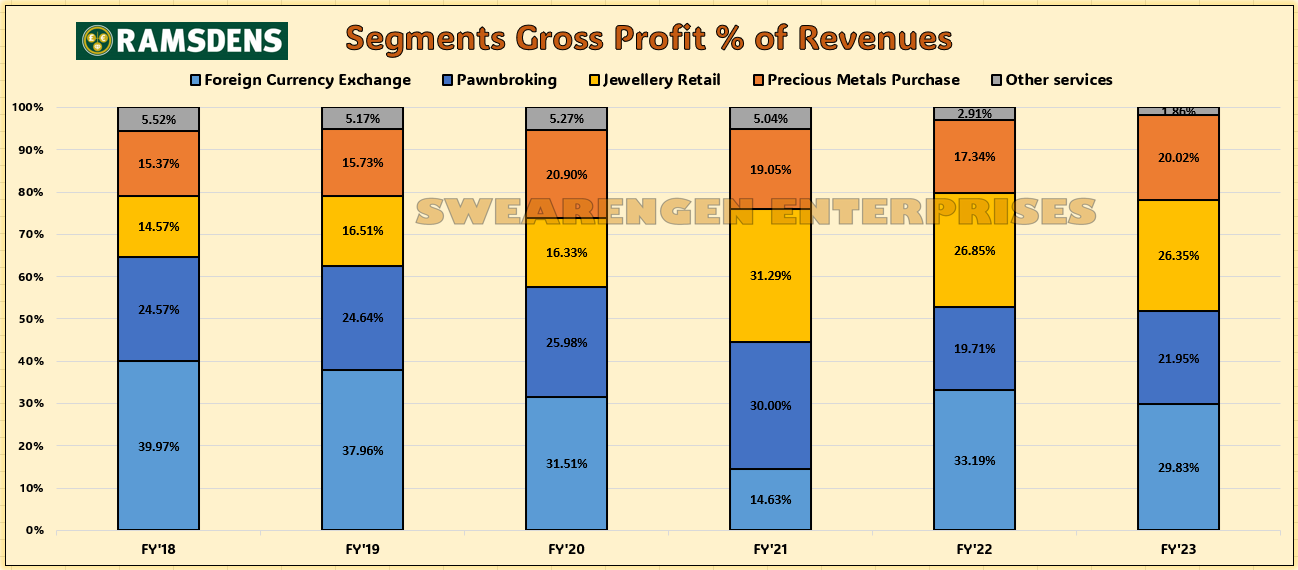

Pero yendo a los beneficios brutos, podemos ver que la parte de joyas disminuye su peso en el mix y hay una gran igualdad entre las cuatro patas de Ramsdens:

Aquí podemos ver el mayor margen de los segmentos de empeños e intercambio de divisas, siendo su porcentaje en este caso de cerca del 22% y el 30% respectivamente. La parte de joyas se sitúa en segunda posición en este caso con un 26.35%. En general, vemos que hay un muy buen balance entre los cuatro segmentos del negocio moviéndose todos desde el 20% hasta el 30% del beneficio bruto. Si que hay que comentar que en este año fiscal 2023, el incremento en la venta de relojes, con menor margen que las joyas, ha hecho decrecer algo el margen del segmento. La parte de otros servicios financieros ha ido disminuyendo y en el año fiscal de 2023 su contribución fue inferior al 2%.

3. Estrategia

La estrategia de Ramsdens para continuar su expansión y crecimiento de las operaciones se focaliza en cuatro patas:

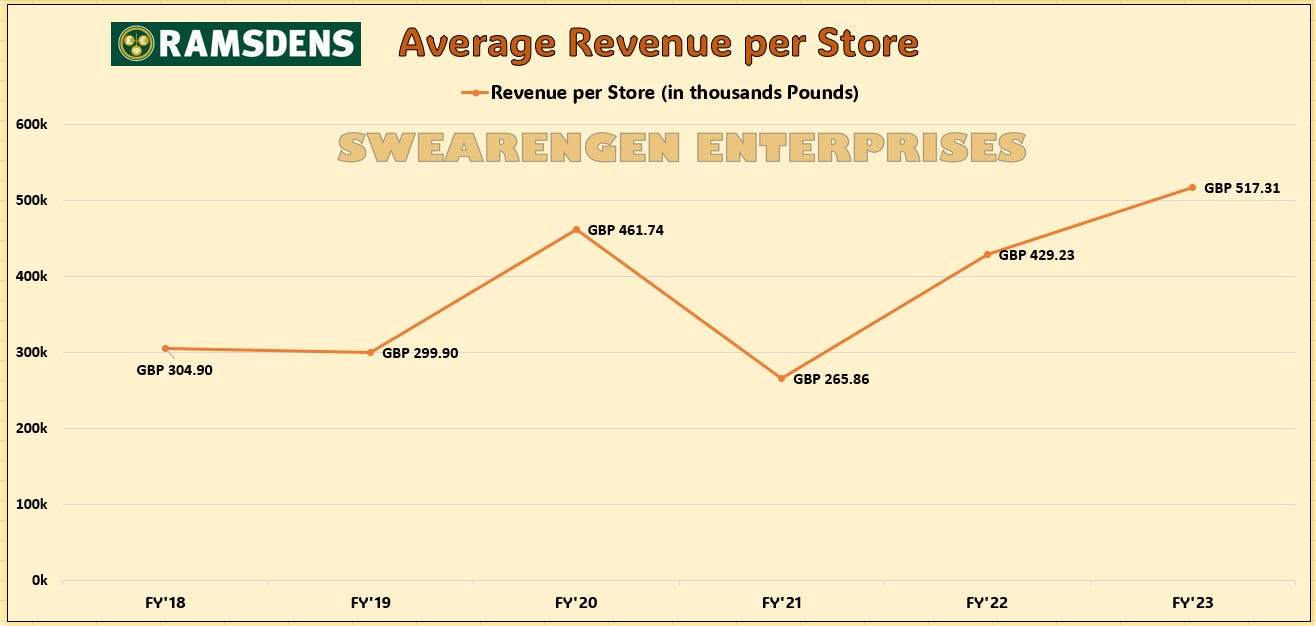

Mejorar el rendimiento de las tiendas existentes: cada año suelen renovar algunas tiendas de la red para mejorar su visibilidad, reducir los costes operativos o para darles un mejor aspecto. En el año fiscal 2023 lo han hecho con 2 tiendas, mientras que para 2024 también tienen previsto realizarlo con otras 2 más. La mayor fuente de nuevos clientes suelen ser las recomendaciones de familia y amigos de los clientes ya existentes, por ello es capital tener buenas relaciones con los clientes actuales y cuidar el rendimiento existente de las tiendas. Aquí podemos ver como el ingreso medio por tienda ha superado las cifras previas al parón de la pandemia:

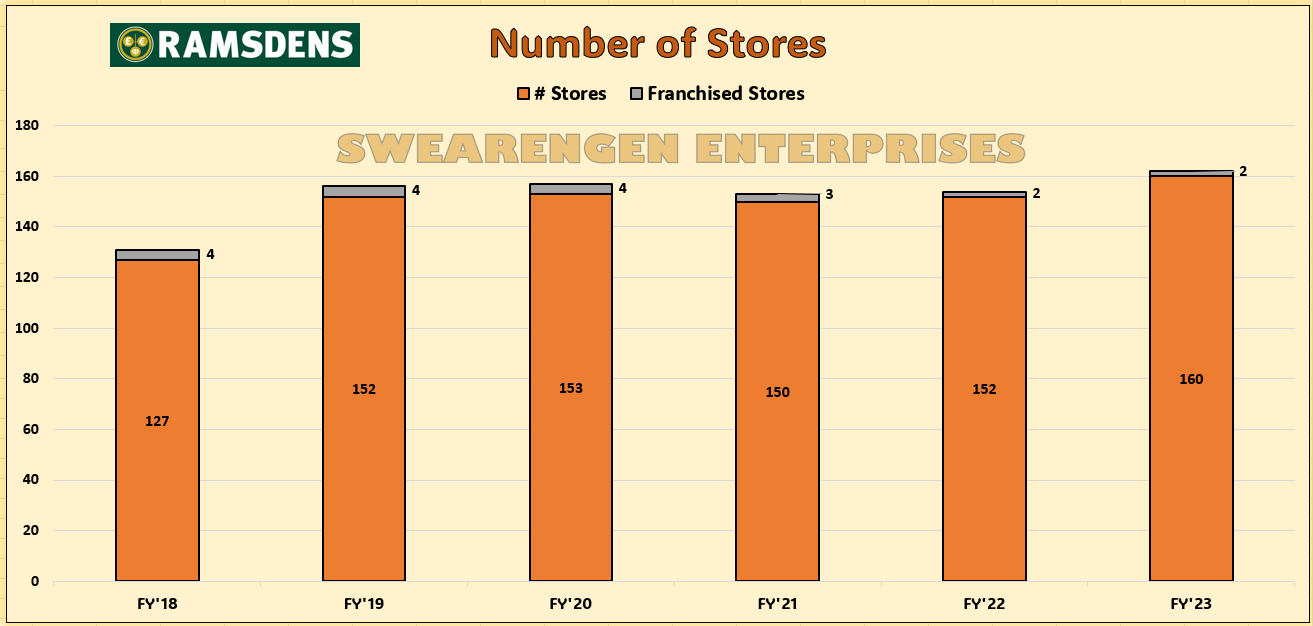

Ingresos por tienda de Ramsdens Holdings - Fuente: Calculados a través de datos de los estados financieros Expandir el número de tiendas: la empresa calcula que hay unas 350 poblaciones de 30.000 personas o más, siendo Londres una solo. Además, ya hay tiendas exitosas en poblaciones de menos de 15.000 personas. Por ello, Ramsdens cree que sigue habiendo una importante oportunidad de crecimiento. Ahora mismo, calculan que deberían abrir entre 8 y 12 tiendas anualmente (para 2024 esperan 9 tiendas). Esto sería un crecimiento de entre un 5% y un 7.5% sobre el número de tiendas, contando las 162 tiendas a cierre del año fiscal 2023. Aquí podemos ver la evolución del número de tiendas, con un fuerte salto en el año fiscal 2019, debido a la adquisición de 18 tiendas de la empresa The Money Shop, además de la apertura de 9 tiendas. Después llegó la pandemia que paró el crecimiento, y ya podemos ver que a partir del año fiscal 2023 han vuelto a reanudar el incremento habitual de tiendas, teniendo la previsión en 2024 de mantener el mismo ritmo:

Número de tiendas de Ramsdens Holdings - Fuente: Estados financieros de Ramsdens Holdings A la hora de abrir una nueva tienda, se busca un retorno sobre el capital de más del 20%. Se necesitan alrededor de 500k para abrir una tienda en estos momentos: 200k en CAPEX, 200-250k en la compra de inventario y la inversión en “loan book” para los primeros años de la tienda. Aquí podemos ver un modelo aproximado, proporcionado por la empresa, de los retornos aproximados a la hora de abrir una tienda:

Retornos tras la apertura de una nueva tienda de Ramsdens Holdings - Fuente: Presentación con inversores de Ramsdens Holdings Desarrollar su modelo online: la empresa está realizando un esfuerzo para incrementar su canal online. Con las nuevas webs para la parte de joyas e intercambio de divisas ya disponibles, en 2024 habrá nuevos sitios web para la parte de empeños y la compra de oro. El crecimiento en la venta de joyas online ha sido del 70% en este 2023, contribuyendo ya con más de 1 millón a los beneficios.

Consolidación de mercado: hay alrededor de 870 tiendas de casas de empeños en el Reino Unido, siendo propiedad de 130 negocios. Ramsdens es el “player” número 2 tras H&T Group (HAT.L), que tiene una capitalización de mercado 3 veces superior. Según comenta Peter Kenyon (CEO), saben que ellos, H&T Group y otro grupo más están abriendo nuevas tiendas, pero en general no se espera un gran crecimiento en el número total de las mismas. Puede llegar a haber unas 900 tiendas, pero no 3.000. Esto provoca una oportunidad de consolidación del mercado para las empresas más grandes, ya que muchas de las tiendas son establecimientos familiares y no tienen estructuras de sucesión, además de que el coste regulatorio para los más pequeños es grande.

4. Resultados FY’2023

En el cuadro de arriba, podemos ver el crecimiento de algunos parámetros provenientes de la cuenta de pérdidas y ganancias. En general, vemos el gran descenso en ingresos que hubo durante la pandemia, salvando solamente al segmento de venta de joyas. También podemos ver como el número de acciones en circulación se ha incrementado ligeramente durante los últimos años, debido a la emisión de bonus para los directivos y que no ha habido recompras. Pero por lo general, buenas cifras de crecimiento si consideramos los últimos 5 años. También hay que comentar que el contrato de energía fijo se les ha acabado en Febrero 2024, y esto hará que los costes energéticos se incrementen en 0.4 millones para 2024 y 0.6 millones para 2025 con respecto a 2023. Los costes de personal, que son el mayor coste del negocio, a partir de Mayo de 2024 también prevén incrementos de salarios cercanos al 10%. Es decir, es de esperar un aumento de los costes importantes para 2024.

En cuanto al balance, vemos que la empresa ha mantenido siempre una posición de caja neta, que si que es cierto que ha ido decreciendo desde el año fiscal 2020 hasta los 5.04 millones de libras con los que han cerrado el año fiscal 2023. Esto se ha debido a la pandemia en primer lugar, y tras la misma, a la fuerte inversión que está haciendo la empresa en nuevas tiendas, adquisiciones, inventario e incrementando el “loan book” de la parte de empeños. Todo esto podemos verlo a través de los “receivables”, que incluyen el “loan book”, y vemos como han ido incrementándose desde el año fiscal 2021. Así mismo, también vemos como el inventario prácticamente se ha duplicado desde el mismo año fiscal 2021. La empresa comenta que la composición del inventario es de un 14% en relojes, 11% en oro/diamantes y 75% en joyería o anillos de diamantes de menor calidad:

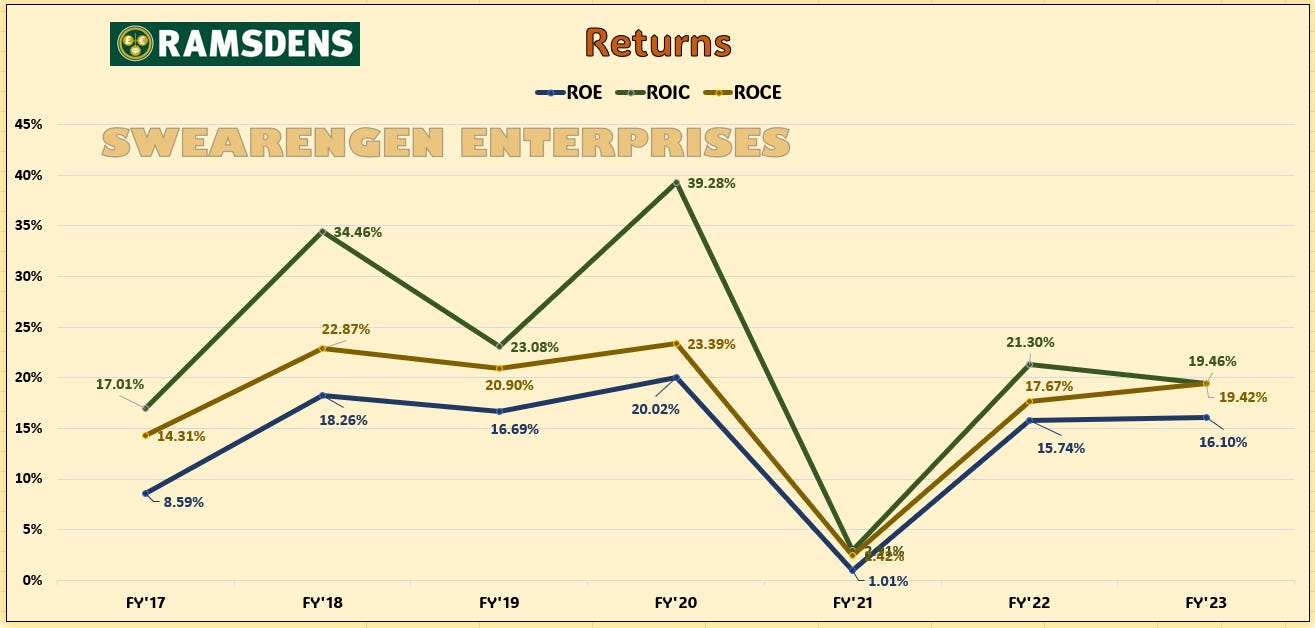

En cuanto a retornos sobre el capital, vemos como la empresa suele tener altos retornos sobre el capital, cercanos o superando el 20%, que es la misma cifra que comentan que van buscando a la hora de abrir nuevas tiendas:

Pasando a los flujos de caja, podemos ver como prácticamente todo el flujo de caja operativo se va en CAPEX, debido al momento de alta inversión en el que se encuentran abriendo tiendas. Además, el flujo de caja operativo se ve minimizado debido a las altas inversiones en inventario y “loan book” (“receivables”) que comentábamos anteriormente. En este caso, una parte importante del negocio son los alquileres (“leases”), y vemos como en estos momentos pagan alrededor de 2 millones de libras por los mismos, una cifra que ha ido lentamente decreciendo en los últimos 3 años, lo cual concuerda con lo que comenta la empresa de que sus alquileres no son a largo plazo por lo general, y suelen ser flexibles para intentar abaratarlos. Otros 2 millones aproximadamente se van en dividendos. En cuanto a adquisiciones, en los dos últimos ejercicios han sido mínimas y por debajo del millón de libras. El tema aquí está en que la fuerte inversión de la empresa determina el CFO, y si en algún momento dejaran de invertir tanto en inventario o “loan book”, las cifras de flujo de caja serían sustancialmente mejores:

5. Accionariado

En cuanto a la estructura accionarial, podemos ver que la junta posee algo más de un 5% de las acciones en circulación, con el CEO Peter Kenyon como máximo exponente con un 3.64% de las mismas, y que lleva como CEO desde 2008. En cuanto a Martin Clyburn, CFO, lleva en Ramsdens desde 2009, y como CFO desde 2016. Bastantes años de experiencia a las riendas de la empresa para la pareja de directivos. Y también mencionar varios fondos británicos que invierten en small y mid cap con algo más del 10% de las acciones cada uno (Close, Otus o Downing).

6. Conclusión y valoración

En cuanto a cifras de valoración de servilleta, tenemos un FCF deprimido, debido a la gran inversión que está realizando la empresa en los últimos tiempos. Vemos que la empresa sigue en posición de caja neta, aunque se haya ido reduciendo, y a unas 8x beneficios de 2023. Como siempre, hay que tomar estas cifras con precaución, y en este caso más, ya que se trata de una empresa donde algunos de sus segmentos son cíclicos, como el intercambio de divisa que depende mucho del nivel de turismo, o como la compra de joyas, que puede ir muy ligado a la situación económica. Por otra parte, los empeños suelen funcionar bien en recesiones, y la compra/venta de metales preciosos está muy ligado al precio del oro, que en estos momentos está funcionando muy bien. Lo cual podría revertirse y afectar a una bajada en metales preciosos y a la venta de joyas.

Por lo demás, la política de la empresa es clara, alrededor del 50% se repartirá en dividendos (se repartió el 43% en 2023), y el otro 50% será para abrir nuevas tiendas e inversión en inventario. Como hemos ido viendo, la directiva suele ser bastante prudente a la hora de ir realizando estas inversiones y en general con la gestión de la empresa, además de tener bastante experiencia en el sector. Es de esperar que sigan invirtiendo, mientras que todo fluya tan bien como lo está haciendo. No obstante, hay que recalcar la ciclicidad de algunos segmentos de la empresa, y si en algún momento la situación empeora, la empresa puede decidir reducir sustancialmente la inversión, mejorando a su vez la generación de flujo de caja. No obstante, se trata de un buen negocio, una industria que parece estar consolidándose en Reino Unido y un buen equipo directivo que hasta la fecha parecen estar haciendo las cosas bien.