Casas de Empeño en Reino Unido (#2)

RFX.L - Ramsdens Holdings PLC (II) - H1'2024

DISCLAIMER: Nada de lo escrito en “Swearengen Enterprises” es una recomendación de compra o venta de ninguna empresa. Este artículo es de carácter didáctico y no constituye ninguna recomendación de inversión. Por favor, haz tu propia investigación. Mi análisis podría ser totalmente incorrecto y la renta variable puede tener retornos negativos. Puedo tener, o puedo no tener cualquiera de las acciones mencionadas en la publicación.

Esta semana (5 de Junio de 2024) Ramsdens Holdings (RFX.L) presentó los resultados semestrales del H1 de 2024. Esta es una actualización del artículo presentado aquí comentando la empresa y sus resultados anuales de 2023, y que recomiendo leer si estás interesado en la empresa:

Casas de Empeño en Reino Unido

DISCLAIMER: Este artículo no es una recomendación de compra o venta de ninguna empresa. Por favor, haz tu propia investigación. Mi análisis podría ser totalmente incorrecto y la renta variable puede tener retornos negativos. 1. Introducción Ramsdens Holdings (RFX.L)

1. Resultados

Ha sido un buen semestre para Ramsdens, con los cuatro segmentos del negocio creciendo en ingresos, y en especial con muy buenos resultados de la parte de metales preciosos y empeños, con crecimiento de doble dígito alto:

Foreign Currency Exchange (+4.6% vs el año pasado): en el segmento de intercambio de divisas han tenido un crecimiento de cerca del 5% con respecto al año pasado. Este segmento tiene la mayor parte de sus ingresos en el segundo semestre, debido al período vacacional y cuando el grueso de la gente realiza más viajes. Hay que comentar que el total de divisa intercambiada se ha incrementado con un +6% (142.3M vs 134M el año pasado). Comentan que la nueva tarjeta MasterCard para utilizar en las vacaciones ya tiene más de 5.000 clientes.

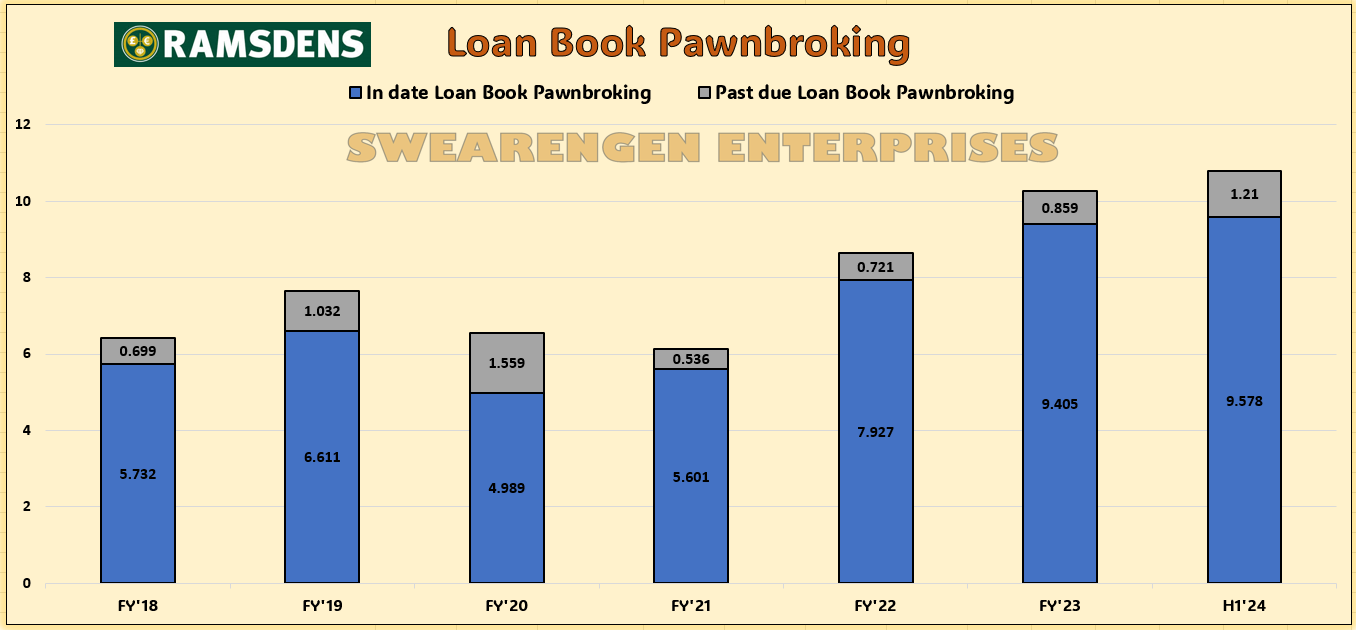

Pawnbroking (+16.5% vs el año pasado): en la parte de empeños sigue un alto crecimiento, que ya podíamos vislumbrar con el alto crecimiento del “loan book” en los últimos semestres. Hay que comentar que no han aumentado el tipo de interés de los préstamos, a diferencia de otras empresas de la industria, ya que quieren mantener un servicio competitivo y ayudar a sus clientes cuando lo necesitan. El interés máximo fijado en Reino Unido para estos empeños es del 24% y Ramsdens se sigue manteniendo con el 10% como máximo. También ha aumentado el valor medio de los préstamos, llegando hasta las 346 libras esterlinas (en el año fiscal 2023 fue de 325 y en 2022 de 303). Y el “loan book” ha vuelto a crecer con respecto a finales del FY’2023:

Loan Book de Ramsdens Holdings - Fuente: Estados financieros de Ramsdens Holdings Secuencialmente el crecimiento ha sido de un +5%, superando el doble dígito frente al año pasado. Si que hay que destacar aquí el incremento significativo en el “past due loan book”, que son los créditos que no han sido devueltos a tiempo, y que han explicado en la presentación de resultados que se debe a un solo cliente. Es un promotor inmobiliario y se está trabajando con él en ver la mejor solución, ya sea con la venta de los productos que dejó como colaterales, o bien, con la extensión del crédito y que siga el pago de intereses.

Jewellery Retail (+1.2% vs el año pasado): aquí tenemos solo un ligero incremento de los ingresos, y si que parece que puede haber una ralentización en este tipo de productos más discrecionales, pero como veremos un poco más adelante, han sido ventas de mejor margen. Se ha incrementado el inventario de joyas en las tiendas en un 21% hasta los 23.6 millones con respecto al año pasado. Si que ha habido una reducción considerable en las ventas “online”:

Venta online del segmento de joyería de Ramsdens Holdings - Fuente: Presentación a inversores de Ramsdens Holdings H1’24 Aquí ya podemos ver como el margen de la parte “online” también ha sido mejor debido al mix de productos, y han conseguido un beneficio bruto plano con respecto al año pasado, pese a la reducción del 15% en los ingresos. Un dato interesante que comentaron en la presentación, fue que la financiación para la compra de joyas solo está disponible en la parte “online” y se trata de un tercio de las ventas de esta parte.

Precious Metals Purchase (+35% vs el año pasado): este segmento ha sido el que más crecimiento ha tenido, en especial gracias al aumento del precio del oro. Comentaron en la presentación, que han estado fundiendo el oro inmediatamente al adquirirlo más a menudo, debido al alto precio, y así generar caja inmediata. La otra opción es venderlo en la tienda a través de los escaparates, pero con el alto precio que tiene ahora mismo, la primera opción parece bastante lógica en muchos de los casos. Si el precio del oro sigue alto, se espera que este segmento siga con muy buenos resultados y que sigan haciendo muy a menudo esta práctica de fundir el oro de inmediato.

Other services (-46% vs el año pasado): siguen quitándose de en medio la parte de otros, y es de esperar que esto siga tendiendo a 0.

Pasemos al beneficio bruto, que tenemos algunas partes interesantes:

En la parte de intercambio de divisas, tenemos solo un incremento del +3.5%, inferior al incremento de ingresos o al total de divisa cambiada, debido a que ha habido más ventas que compras. Las ventas de divisa suelen tener un margen del 2.7% y las compras del 10%. Según comentaron en la presentación, esto se debe a que la gente a su vuelta de las vacaciones cambia de vuelta cada vez menos dinero, ya sea porque se han gastado más en sus vacaciones o porque lo mantienen en divisa extranjera. Comentar que también tienen un servicio de envío de dinero, que tiene un menor margen para Ramsdens debido a la logística de envío.

En la parte de joyas, como comentaba anteriormente, el crecimiento en beneficio bruto ha sido del +6%, cuando los ingresos solo han crecido al +1%. Esto se debe al mejor mix de producto vendido, con una reducción en relojes, que tienen un margen del 20-25%, y un incremento en joyas de segunda mano, que tienen un margen del 60%. Por completar, comentar que las joyas nuevas tienen un margen en el 30-40%.

En términos de gastos, hay que comentar que los gastos administrativos se han incrementado en un 9%, debido a la apertura de nuevas tiendas y al fuerte incremento en los salarios de los empleados. También destacar el aumento en la tasa de impuestos corporativa en Reino Unido, y que en este período ha pasado del 19 al 25%.

Bien, pasamos ahora a ver la actualización en el número de tiendas:

Ha tenido lugar la adquisición de uno de los franquiciados (por unos 0.6 millones) y por tanto, ya solo les queda un franquiciado en el mix.

Aparte de esto, han abierto 5 tiendas en el semestre, que sumadas a la adquisición del franquiciado, dejan las tiendas totales en 166 más el franquiciado que les queda (167 en total).

Además, ya tienen 1 nueva tienda abierta tras el cierre del semestre, y se esperan 3 tiendas adicionales más que serán abiertas durante H2’24. El crecimiento sigue fuerte, y esto quiere decir que al final del año fiscal 2024 deberían tener abiertas más de 170 tiendas.

Según Peter Kenyon (CEO), el número de tiendas de empeños en Reino Unido debería seguir plano sobre las 870-880 tiendas, con H&T y ellos abriendo nuevas, y algunas tiendas independientes cerrando.

Seguimos con el balance actualizado:

Vemos que el inventario se mantiene plano o con una ligera disminución, debido a que han ido haciendo una inversión más racional en inventario y al tema de la fundición de oro directamente tras adquirirlo.

La posición de caja neta ha disminuido ligeramente, y esto se debe en especial a que han pagado todo el dividendo anual durante este semestre, como podemos ver en los flujos de caja del semestre:

El flujo de caja de operaciones ha sido muy bueno con unos 5 millones, debido al buen desempeño operativo, y que el “working capital” se ha mantenido más o menos plano.

Las inversiones en CAPEX han ido sobre lo esperado con 1.44 millones (vs 1.5 millones en el H1’23), ya que siguen en un período de fuerte inversión con la apertura de nuevas tiendas. También vemos los 0.63 millones de la adquisición del franquiciado. En total unos 2 millones. Tras esto, todavía nos sobrarían 3 millones del flujo de caja operativo.

Y vemos los 3.3 millones en dividendos, que como comento se trata de que han coincidido los dos pagos de dividendos en un solo semestre, y que ha implicado cierta reducción en la caja neta.

Finalmente el pago de alquileres se queda alrededor del millón en el semestre, y se mantienen planos con respecto al año pasado.

En conclusión, resultados muy sólidos de una empresa con una diversificación de líneas de negocio la mar de interesante, que sigue creciendo con cabeza y con una directiva que parece llevar las riendas de la empresa de manera muy seria.