Casas de Empeño en Reino Unido (#4)

RFX.L - Ramsdens Holdings PLC (IV) - H1'2025

DISCLAIMER: Nada de lo escrito en “Swearengen Enterprises” es una recomendación de compra o venta de ninguna empresa. Este artículo es de carácter didáctico y no constituye ninguna recomendación de inversión. Por favor, haz tu propia investigación. Mi análisis podría ser totalmente incorrecto y la renta variable puede tener retornos negativos. Puedo tener, o puedo no tener cualquiera de las acciones mencionadas en la publicación.

La semana pasada (4 de Junio de 2025) Ramsdens Holdings (RFX.L) presentó los resultados del primer semestre del año fiscal 2025. Esta es una actualización de los artículos presentados comentando la empresa y sus resultados pasados, y que recomiendo leer si estás interesado en ella:

#1 - Ramsdens Holdings PLC - Análisis Inicial

#2 - Ramsdens Holdings PLC - H1'2024

#3 - Ramsdens Holdings PLC - FY'2024

Resultados

El primer semestre de 2025 ha seguido la senda de resultados extraordinarios que ya nos dejo el año fiscal 2024, y en especial la segunda mitad del mismo, e incluso los ha mejorado todavía más. Pese a que los cuatro segmentos del negocio se han comportado bien, la gran estrella ha sido nuevamente el segmento de metales preciosos, gracias a la subida constante del precio del oro. Aparte de esto, el segmento de joyería ha tenido un crecimiento de doble dígito alto, lo que es un gran desempeño, ya que aquí el alto precio del oro actúa de manera negativa, debido a que es una de las materias primas esenciales en la elaboración de joyas. Empezamos viendo los ingresos divididos por segmentos y por semestres:

Foreign Currency Exchange (+2% vs H1’2024): La parte de cambio de divisa sigue con un crecimiento ligero, y no tiene pinta que eso vaya a cambiar. Hay un incremento del +2.5% en la parte de divisa vendida, es decir, el dinero que cambian los británicos en otra moneda diferente para irse de vacaciones, aunque si que hay una ligera reducción en el valor medio de cada transacción (391 GBP vs 398 GBP el año pasado), debido al menor dinero disponible en la población para consumo discrecional. Y al llevar menos dinero de vacaciones, lo que esta pasando es que vienen con menos dinero de vuelta a Reino Unido, provocando que la compra de divisa se haya reducido en un -6.8%. Hay que recordar que el segundo semestre suele ser la mitad con mayores ingresos para este segmento, ya que cubre todo el período vacacional.

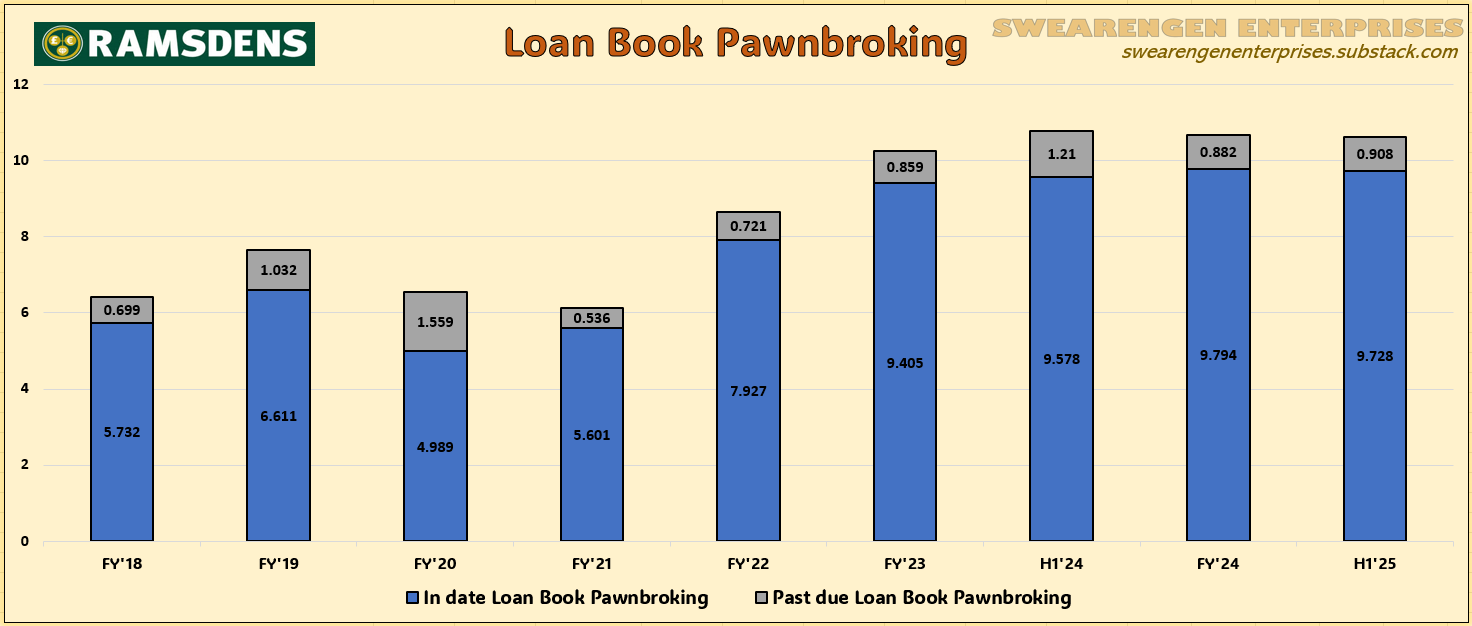

Pawnbroking (+4% vs H1’2024): En el segmento de empeños, tenemos un crecimiento de ingresos moderado, aunque veremos posteriormente que en beneficio bruto si que consiguen el doble dígito. Esta discrepancia se debe a una norma contable IFRS9, que comentan que es bastante compleja, y que se reconoce en los ingresos una pérdida de crédito. Han cambiado algo la forma de tratar con la gente con dificultades para pagar, ya que ahora les sugieren que paguen una parte del principal y así poder refinanciar el crédito, consiguiendo recuperar las cosas más rápido y que el cliente vuelva a pedir prestado, aunque evidentemente esto tiene un efecto negativo en el “loan book”, ya que el cliente ha pagado una parte del principal. La cantidad de gente que hace esto ha pasado del 40% hasta el 90%. Revisando el “loan book”, se sitúa plano frente al final del año fiscal 2024, reduciéndose algo el “past due loan book” frente al primer semestre de 2024, aunque aproximadamente plano también frente al final del año fiscal 2024:

“Loan Book” de Ramsdens Holdings - Fuente: Estados financieros de Ramsdens Holdings Jewellery Retail (+18% vs H1’2024): El crecimiento de la venta de joyas ha sido excelente durante este primer semestre con un +18%. En venta “online” han conseguido un +17%, muy en línea con el total del segmento. Han invertido 1.7 millones adicionales en inventario, y continúan con la inversión en el segundo semestre, ya que sigue el buen “momentum” del segmento.

Precious Metals Purchase (+30% vs H1’2024): El crecimiento tan elevado del precio del oro ha dado auténticas alas a este segmento. Durante este semestre, el precio medio del oro se sitúo en 26.22 libras, frente a las 19.45 libras del primer semestre del año pasado. El precio medio de todo el año fiscal 2024 fue de 23.83 libras, pero es que tras el cierre de este primer semestre, el precio del oro ha seguido subiendo situándose por encima de las 30 libras. Debido a esto, han actualizado sus expectativas para 2025, pero comentaron que ellos hacen planes pensando en que el precio del oro en algún momento va a tener algún tipo de caída y con ello deberían caer algo los beneficios de este segmento.

Other services (-3.4% vs H1’2024): Poco que comentar aquí, siguen reduciéndose estos otros servicios, que deberían tender a cero eventualmente.

Pasamos ahora al beneficio bruto semestral:

En la parte de cambio de divisa (+1% de beneficio bruto vs H1’2024), vemos como se ha reducido ligeramente el margen. Sobre la introducción de las nuevas tarjetas MasterCard, comentan que ya han emitido 25.000, frente a las 21.000 que tenían a finales del año fiscal 2024. Además, ya han empezado con el servicio de transferencia de dinero internacional en Febrero. Esto es un producto regulado por la FCA y se trata de transferencias de banco a banco. Esta orientado a personas con casas en el extranjero, que pueden realizar transferencias desde su banco en Reino Unido hasta un banco extranjero. Esta claro que el negocio de cambio de divisa ya es una “cash cow” en toda regla que van a ir exprimiendo, pero están buscando nuevas formas de conseguir crecimiento en el segmento, ya sea con tarjetas o ya sea con estas nuevas transferencias.

En la parte de empeños (+11% de beneficio bruto vs H1’2024), vemos lo que comentamos anteriormente y ese reconocimiento de pérdida de crédito en los ingresos, pero el beneficio bruto ha estado en el doble dígito.

En joyas han conseguido mantener el margen (+18% de beneficio bruto vs H1’2024), pese al alto precio del oro, que debería afectar negativamente al precio de las joyas, ya que es un “input” del producto. Aun así, han conseguido trasladar ese incremento de precio al cliente, manteniendo el mismo margen que tenían.

En cuanto a los costes, también han seguido incrementándose. La parte de SG&A (“costes de ventas, generales y administrativos”) ha crecido un +14%, debido al mayor número de empleados por el mayor número de tiendas, así como de los sustanciales incrementos en salarios. En la parte positiva esta la reducción del 21% del gasto financiero, ya que han pagado una buena parte del principal que tenían en su línea RCF, aparte de una reducción en la tasa de interés del mismo.

Por concluir, un resumen con las métricas a nivel consolidado de la empresa:

Ingresos: +18%

Beneficio Bruto: +20%

Beneficio Operativo: +45%

EPS (Beneficio Neto por Acción): +54%

Dividendo Interino: +25%. Adicionalmente, han anunciado el primer pago de dividendo especial (0.5 peniques por acción) de la historia de la empresa.

Tiendas y Sitios Web

Como comentamos en el artículo previo, estaban realizando una pequeña ralentización en la apertura de nuevas tiendas, debido al cambio de Gobierno y a las nuevas reglas que pudieran imponer, así como al incremento de los costes laborales. En el caso de Ramsdens Holdings esto supone un incremento de 0.75-0.8 millones de libras en costes de personal. Pero en esta presentación de resultados, han anunciado que a partir del año fiscal 2026 volverán a sus habituales 6-8 aperturas anuales. De hecho, ya han cerrado 3 nuevas aperturas para el segundo semestre de 2024, con lo que deberíamos volver a ver crecimiento en el número de tiendas:

En este primer semestre tenemos dos nuevas tiendas y dos tiendas cerradas, por lo que mantienen el número total de tiendas frente al final del año fiscal 2024. De las dos tiendas cerradas, una es el “kiosko” del aeropuerto de Teesside, y la otra se debe a una fusión entre dos tiendas del centro de Glasgow.

Y por comentar sobre los sitios web, han lanzado en Noviembre de 2024 la nueva página web para el segmento de empeños, y en Febrero de 2025 la página web para la parte de metales preciosos. Con estas dos aperturas, completan la renovación, integración y apertura de sitios web dedicados exclusivamente para cada uno de los segmentos del negocio. La intención de estos sitios web es la de atraer a la gente hasta las tiendas físicas. En el cambio de divisa, la gente tiene que ir hasta el sitio para recoger la nueva divisa. Y para la parte de joyas sirve como catálogo de todos los modelos que tienen.

Balance

Nos vamos a revisar el balance:

Vemos que la posición de caja neta (naranja) se mantiene plana frente a finales del año fiscal 2024, situada en estos momentos en 7.37 millones. Pero hay que puntualizar que justo durante el primer semestre, la empresa registra los dos pagos anuales de dividendos por un total de 3.58 millones. Es decir, que durante el segundo semestre no tendrán que registrar ningún dividendo, por lo que se espera una segunda parte del año con bastante generación de caja. Además, han invertido 2.4 millones más en inventario para la parte de joyería, con 1.7 millones en joyas y 0.7 millones en oro. Comentar que el inventario esta a precio de coste, y no tiene en cuenta la subida del precio del oro, en especial el inventario de segunda mano que esta a un valor inferior al precio de mercado, teniendo en cuenta los precios actuales del oro. Finalmente, se han quitado 5.5 millones de la línea de crédito RCF.

Capital Allocation

Revisamos los flujos de caja semestrales:

El flujo de caja de operaciones ha sido similar al de 2024, con 5.12 millones.

Vemos que hay una sustancial reducción de CAPEX durante el semestre, debido a esa reducción en el número de tiendas que han abierto durante el período, dejando solo 0.53 millones de gastos de inversión.

Los dividendos representan en ambos semestres los dos pagos anuales realizados, y podemos ver que en 2025 han supuesto 3.58 millones.

Finalmente, tenemos la reducción de deuda de 5.5 millones y una ligerísima reducción en los alquileres pagados, dejando el pago de alquileres en 1.02 millones.

Hay que comentar el anuncio del primer dividendo especial de su historia. Debido al alto precio del oro, y en previsión de una eventual reducción en el mismo, prefieren pagar un dividendo especial y no aumentar tanto el dividendo ordinario, ya que quieren que este sea un dividendo progresivo. Con el incremento en el precio de la acción, si ya antes no habían considerado las recompras, ahora evidentemente no van a empezar a realizarlas, por lo que es de suponer que vayan dando dividendos especiales si la situación con el precio del oro sigue siendo buena.

En cuanto a futuras adquisiciones, comentaron que con el alto precio del oro, las casas de empeños están disfrutando del momento y parece difícil que algo vaya a caer en el corto plazo.

Adquisición de H&T

Hay que terminar comentando la adquisición de su mayor competidor y empresa más grande del sector en Reino Unido, H&T Group, por la empresa americana First Cash. Esta ha pagado 12x beneficios (660 peniques por acción) por H&T Group, cuando First Cash tiene un múltiplo por encima de las 20x en Estados Unidos. La prima sobre el precio fue de un +44%. Esto obviamente ha actuado de resorte para el precio de la acción de Ramsdens Holdings también, y hemos tenido una importante revalorización del mismo.

Peter Kenyon (CEO) comentó que no ve que esto vaya a implicar una expansión acelerada y una saturación del mercado, ya que ahora mismo hay unas 880 tiendas de empeños, y que deberían seguir abriéndose y repartiéndose entre H&T, Ramsdens Holdings, Cash Converters y un par de empresas independientes más pequeñas. Hay que comentar que H&T tiene 285 tiendas en el Reino Unido.

Evolución de la Valoración

Podemos revisar la evolución del precio y los parámetros financieros, pudiendo ver como en los últimos meses ha habido un gran “rerating” del múltiplo al que cotiza, el factor especulativo, gracias a la adquisición de H&T. Como comentaba en el apartado anterior, la adquisición ha sido realizada a 12x beneficios, mientras Ramsdens Holdings cotizaba a dígito simple de beneficios, así que ahí tenemos la justificación del +60% aproximado de los últimos meses, que como vemos en la tabla de abajo es posterior al fin del H1’2025 (31-03-2025). Hay que decir que el EPS que he tomado (0.31 libras por acción) es de los dos últimos semestres, y el H2’2025 debería seguir la senda de crecimiento de la empresa. Si que es cierto que la eventual bajada del oro también debería reducir algo el EPS. Se encuentra a unas 11x beneficios de los últimos 12 meses con una rentabilidad por dividendo inicial de algo más del 3.5%, y más cercana temporalmente al 4% por los dividendos especiales, por lo que no se puede decir que este todavía muy cara la acción, aunque el “rerating” ha sido importante, llevándonos simplemente al doble dígito de beneficios, nada fuera de lo normal para un buen negocio como este: